Aktionärsbrief

Sehr geehrte Aktionärinnen und Aktionäre

Im 2. Quartal 2024 setzten die Aktienmärkte ihre Rally fort und kletterten auf neue Allzeithochs. Marktteilnehmer verfolgen die Konjunkturdaten aufmerksam, um mögliche Zinsentscheidungen der US-Notenbank beurteilen zu können, und rechnen zum Jahresende weiterhin mit ein oder zwei Zinssenkungen. Der gute Lauf der Aktienmärkte ist weiterhin massgeblich auf grosse Technologieunternehmen zurückzuführen. So entwickelte sich der Nasdaq deutlich besser als die breiteren Aktienindizes.

Der Gesundheitssektor konnte nicht mit den Technologieindizes oder anderen breiten Aktienbarometern Schritt halten und konsolidierte im 2. Quartal. Biotechwerte schlugen sich etwas besser und verliehen dem Index ein leichtes Plus, getrieben durch grössere Unternehmen und ausgewählte Mid Caps. Kleinere Biotechfirmen blieben im Allgemeinen etwas zurück und büssten einen Teil ihrer Gewinne aus der Kursrallye im 4. Quartal 2023 und 1. Quartal 2024 ein.

Der S&P 500 schloss 4.3% fester und der Nasdaq Composite Index legte mit 8.5% fast doppelt so stark zu (jeweils in USD). Europäische Aktien gaben gemessen am Euro Stoxx 50 nach und beendeten das Quartal mit einem leichten Minus von 1.6% in EUR. Der MSCI World Healthcare Index bewegte sich seitwärts und verzeichnete zum Quartalsende einen minimalen Zuwachs von 0.6% in USD, während der Nasdaq Biotechnology Index mit einer Gesamtrendite von 2.8% in USD die breiten Gesundheitsmärkte leicht übertraf.

Kleine Biotechunternehmen, vor allem diejenigen mit einer Marktkapitalisierung von weniger als USD 1 Mrd., verloren an Wert. M&A-Aktivitäten, die häufig eine wichtige Rolle spielen und als Performancebringer fungieren, fielen im 2. Quartal verhalten aus. Beispielhaft für das Segment der kleiner kapitalisierten Biotechtitel ist der XBI, der eine Gesamtrendite von –2.2% in USD erzielte und damit 5% unter der Performance des von Large-Caps dominierten NBI Index lag.

BB Biotechs Wertentwicklung im 2. Quartal und im 1. Halbjahr 2024

Im 2. Quartal 2024 gaben die Aktien von BB Biotech um 12.0% in CHF und 11.3% in EUR nach. Diese enttäuschende Entwicklung basiert einerseits darauf, dass die Aktie von BB Biotech zu Beginn des 2. Quartals 2024 zunächst mit einer kleinen Prämie und zum Ende des Quartals schliesslich mit einem hohen einstelligen Abschlag gehandelt wurde, und andererseits auf einer negativen Entwicklung des Portfolios während dieses Zeitraums. Die Gesamtrendite des Portfolios betrug –3.5% in CHF, –2.6% in EUR und –3.3% in USD. Der Nettoverlust im 2. Quartal 2024 belief sich auf CHF 87 Mio. gegenüber einem Nettoverlust von CHF 13 Mio. im gleichen Vorjahreszeitraum.

Im 1. Halbjahr 2024 erzielte die Aktie von BB Biotech eine Gesamtrendite von –2.0% in CHF und –4.6% in EUR. Die Performance des Portfolios betrug +7.3% in CHF, +3.5% in EUR und +0.4% in USD. Die Politik der Notenbanken hat in den letzten Jahren nicht nur die Aktienmärkte beeinflusst; so zog die zweite Zinssenkung der Schweizerischen Nationalbank im laufenden Jahr eine Abwertung des Schweizer Frankens gegenüber anderen Leitwährungen nach sich. Diese Abwertung des CHF und die damit verbundene Aufwertung des USD im im 1. Halbjahr 2024 kam der Portfolioperformance in CHF zugute. Sämtliche für das 1. Halbjahr 2024 ausgewiesenen Performancedaten berücksichtigen die Ende März 2024 ausgezahlte Dividende von CHF 2.00 pro Aktie. Der Nettogewinn für das 1. Halbjahr belief sich auf CHF 173 Mio., verglichen mit einem Nettoverlust von CHF 267 Mio. im Vorjahreszeitraum.

Führungswechsel im Investment Management Team

Dr. Daniel Koller hat den Verwaltungsrat über seine Absicht informiert, von seiner Position als Leiter des Investment Management Teams von BB Biotech zurückzutreten. Er ist seit 20 Jahren im Investment Management tätig, seit 2010 als dessen Leiter. Der Verwaltungsrat und Dr. Koller werden einen geordneten Übergang bis Ende 2024 sicherstellen. In seiner Funktion hat Dr. Koller über die Jahre hinweg bedeutende Beiträge geleistet. Der Verwaltungsrat dankt Daniel Koller für seine herausragenden Leistungen und sein Engagement für die Aktionäre von BB Biotech, das Investment Management Team und den Biotechsektor im Allgemeinen.

Dr. Christian Koch, einer der beiden stellvertretenden Leiter des Investment Management Teams und seit 2014 Portfoliomanager bei Bellevue Asset Management, wird Anfang 2025 die Leitung des Investment Management Teams übernehmen. Der Verwaltungsrat ist überzeugt, dass Dr. Koch über hervorragende Fähigkeiten verfügt, um die nächste Phase der Entwicklung von BB Biotech in einem komplexen Marktumfeld zu gestalten.

Von 2013 bis 2014 war er Sell-Side Pharma & Biotech-Aktienanalyst bei der Bank am Bellevue in Küsnacht und von 2010 bis 2013 Research Associate am Institut für Pharmazeutische Wissenschaften an der ETH Zürich. Er promovierte im Bereich Computer-Assisted Drug Design am Pharmazeutischen Institut der ETH Zürich und studierte Bioinformatik an der Goethe-Universität Frankfurt.

Portfolio-Update zum 2. Quartal 2024

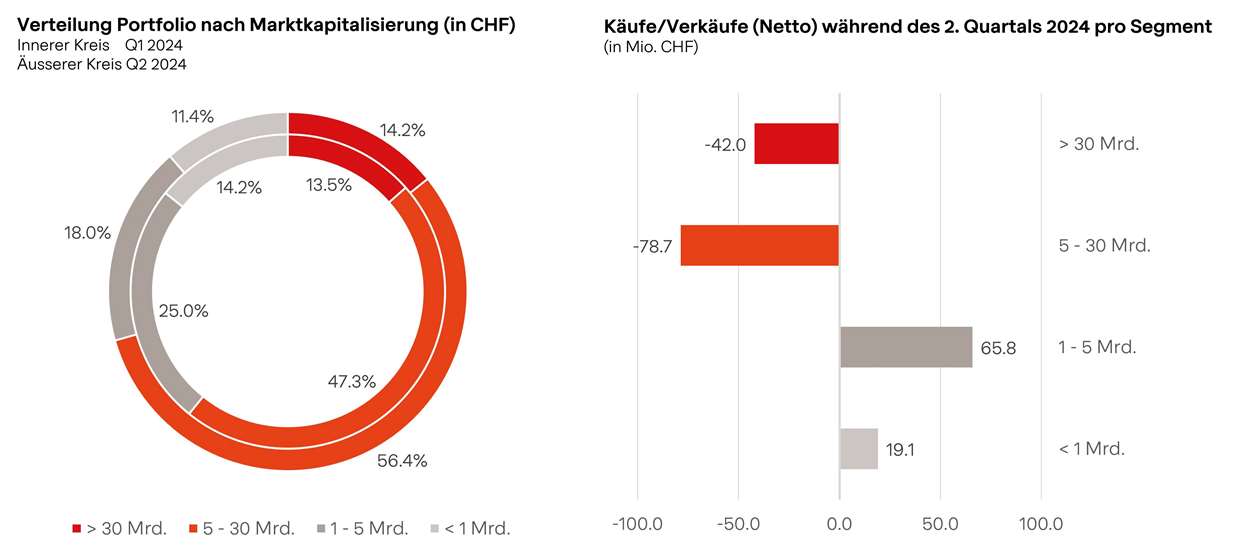

Unsere Portfolioaktivitäten im 2. Quartal betrafen in erster Linie den Verkauf langfristiger gewinnbringender Beteiligungen an grösseren, etablierten Unternehmen. Damit setzt das Investment Management Team seine im 4. Quartal 2023 begonnene Verjüngung des Portfolios fort. Diese Strategie ermöglichte die Partizipation an Kapitalerhöhungen, wobei wir kürzlich eröffnete Beteiligungen aufstockten und das Portfolio um eine neue Position in Edgewise Therapeutics ergänzten. Der Neuling konzentriert sich auf die Entwicklung neuartiger Therapeutika zur Regulierung wichtiger Muskelproteine für Skelett- und Herzmuskeln.

Gewinnmitnahmen bei mittleren bis grösseren Unternehmen wie etwa Vertex, Argenx, Intra-Cellular Therapies, Moderna, Neurocrine und Agios generierten Barmittelzuflüsse in Höhe von USD 139. Mio. (CHF 126 Mio.). Kapitalallokationen im Berichtsquartal umfassten USD 75 Mio. (CHF 68 Mio.) für die Aufstockung bestehender und zumeist neuerer Beteiligungen sowie USD 25 Mio. (CHF 23 Mio.) für den Aufbau der neuen Position in Edgewise Therapeutics. BB Biotech partizipierte an der Kapitalerhöhung von Biohaven, einer neueren Position, die wir im 4. Quartal 2023 eröffnet haben. Weitere Portfolioanpassungen umfassten den Ausbau unserer Engagements in Annexon und Immunocore, um die wir das Portfolio im 1. Quartal 2024 bzw. 4. Quartal 2023 ergänzt haben. Vergrössert haben wir zudem unsere Beteiligung an Celldex aufgrund von Pipeline-Fortschritten und einer gestärkten Bilanz.

Zum Ende des 2. Quartals enthielt das Portfolio von BB Biotech 31 Positionen. Dabei lag der Fokus weiterhin auf mittleren Biotechunternehmen, die kurz vor der Rentabilität stehen oder angesichts ihrer derzeit soliden Bilanzen über genügend finanziellen Rückhalt verfügen, um nachhaltig rentabel zu werden. Unternehmen mit Produkten in der frühen Entwicklungsphase und anhaltendem Kapitalbedarf in den kommenden Jahren machten per 30. Juni 2024 einen geringeren Anteil von 28% des Anlageportfolios aus.

Investitionsgrad weiterhin hoch

Zum Ende des 2. Quartals lag der Investitionsgrad mit 113.5% weiterhin nahe der von uns festgelegten Obergrenze. Dieser nach wie vor hohe Investitionsgrad unterstreicht die weiterhin optimistische Einschätzung des Investment Management Teams, dass sich immer mehr Portfoliounternehmen durch ihre soliden Business Cases bei gleichzeitig attraktiver Bewertung auszeichnen. Das Team wird weiterhin innerhalb der bewährten und erfolgreichen Anlagerichtlinien arbeiten, die einen Investitionsgrad zwischen 95% und 115% vorsehen.

Meilensteine unserer Portfoliounternehmen im 2. Quartal 2024

Die Volatilität an den Biotechnologiemärkten hielt an, was unseren Investments sowohl beachtliche Bewertungsgewinne als auch -verluste brachte. Mit Alnylam, Intra-Cellular Therapies und Agios verbesserten drei unserer grösseren Portfoliobeteiligungen ihre Geschäftsaussichten nach der Bekanntgabe positiver Phase-III-Ergebnisse im 2. Quartal 2024 deutlich. Die erfreulichen Ergebnisse dürften den Unternehmen mittel- bis langfristig beachtliche Umsatz- und Gewinnzuwächse generieren. Dagegen erwiesen sich einige unserer kleineren Beteiligungen im 2. Quartal auf Performanceebene als deutliche Verlustbringer. Solche Bewertungsverluste können kleinere Unternehmen in eine schwierige Lage bringen, da weiterhin ein hoher Kapitalbedarf besteht, um die Entwicklung ihrer Produktpipeline voranzutreiben.

Den wichtigsten Meilenstein während der letzten drei Monate meldete unser Portfoliounternehmen Alnylam. Die positiven klinischen Daten für Vutrisiran beflügelten den Aktienkurs des Unternehmens. Nach einem Kursverlust seit Jahresbeginn von 20% vor Veröffentlichung dieser Daten verzeichnete die Aktie nach deren Bekanntgabe ein Plus von 30%.

Alnylam hatte positive Topline-Daten seiner Studie HELIOS B für Vutrisiran bei TTR-Kardiomyopathie vorgelegt. Die Daten zeigen eine Verringerung der Gesamtmortalität und wiederkehrenden kardiovaskulären Ereignisse um 28% bzw. 33%. Zudem wurde der primäre Endpunkt der Studie sowohl in der Gesamtpopulation als auch in der mit der Monotherapie behandelten Patientengruppe als auch sekundäre Endpunkte erreicht. Nachdem Alnylam das Studiendesign und die statistische Planung Anfang 2024 anpassen musste, gab es grosse Bedenken der Wall Street. Diese konnten durch das positive Ergebnis des Monotherapiearms der Studie und, was noch wichtiger ist, durch die Replikation der positiven und klinisch bedeutsamen Ergebnisse in der Gesamtpopulation ausgeräumt werden, was den Kurssprung der Aktie auslöste. Dank der milliardenschweren Umsatzchancen Vutrisirans als Mittel zur Behandlung von TTR-Kardiomyopathie Patienten ist Alnylam sehr gut aufgestellt, um zu einem grossen, wachstumsstarken und rentablen Biotechunternehmen zu avancieren.

Darüber hinaus wirkten sich Alnylams Studienergebnisse positiv auf Ionis aus, wenn auch in abgeschwächter Form: Der Kursverlust unserer grössten Portfoliobeteiligung verringerte sich infolge dieser Daten in der ersten Jahreshälfte 2024 auf rund 10%. Ionis und sein Partner AstraZeneca führen eine umfassende klinische Studie zu Eplontersen als Mittel zur Behandlung von Patienten mit TTR-Kardiomyopathie durch, deren Ergebnisse für die kommenden 18–24 Monate erwartet werden und nun von Wall Street mit besseren Chancen betrachtet werden.

Als grösster Verlustbringer im Berichtsquartal erwies sich Macrogenics, das nicht nur seine beachtlichen Kursgewinne aus dem Vorquartal einbüsste, sondern dessen Kurs sogar auf ein Mehrjahrestief sank. Das Unternehmen enttäuschte mit seinem jüngsten Update zur TAMARACK-Studie für Vobra Duo bei Prostatakrebspatienten, denn das Sicherheitsprofil hat sich gegenüber früheren Daten verschlechtert. Die kumulativ höhere Therapiedosierung kann einer der Gründe sein. Die Aktie verlor daraufhin zwei Drittel an Wert, was den NAV von BB Biotech um 4% schmälerte. Macrogenics wird in der zweiten Jahreshälfte 2024 weitere Sicherheitsdaten, aber vor allem Wirksamkeitsdaten zu Vobra Duo präsentieren. Zudem werden im Jahr 2025 Updates zu seinem ADC-Programm der nächsten Generation für dieselbe Indikation erwartet.

Im 2. Quartal 2024 warteten unsere Portfoliobeteiligungen mit beachtenswerten Meldungen auf, darunter die Veröffentlichung positiver Daten zahlreicher Phase-III-Studien sowie diverser Machbarkeitsstudien:

Zu den weiteren Meldungen unserer Portfoliounternehmen im 1. Quartal 2024 zählten zwei Produktzulassungen und ein Update zu einer Indikationserweiterung:

- Alnylam hat positive Ergebnisse seiner Phase-III-Studie HELIOS-B für Vutrisiran zur Behandlung von TTR-Kardiomyopathie vorgelegt und wie oben erwähnt den primären und die sekundären Endpunkte erreicht. Da Amvuttra (Vutrisiran) bereits für Patienten mit TTR-Polyneuropathie zugelassen ist, gehen wir davon aus, dass Alnylam 2024 einen Zulassungsantrag auf Indikationserweiterung für Amvuttra einreichen und das Medikament 2025 zur Behandlung der deutlich grösseren Patientenpopulation mit Kardiomyopathie lancieren wird.

- Agios teilte mit, dass Mitapivat im Rahmen der klinischen Phase-III-Studie ENERGIZE-T den primären und sämtliche wichtige sekundären Endpunkte zur Behandlung Erwachsener mit transfusionsabhängiger Alpha- oder Beta-Thalassämie erreicht hat. Mitapivat zeigte im Vergleich zum Placebo eine Verringerung der Erythrozytentransfusionen, wodurch ein höherer Anteil der mit Mitapivat behandelten Patienten transfusionsunabhängig wurde. Agios plant bis Ende 2024 den Zulassungsantrag für Mitapivat zur Behandlung sämtlicher Thalassämien (Alpha und Beta, für transfusionsabhängige und -unabhängige Patienten) einzureichen und erwartet eine mögliche Zulassung im Jahr 2025. Darüber hinaus erwartet Agios im Jahr 2025 die Ergebnisse der Phase-III-Studie für Mitapivat bei Sichelzellanämie.

- Intra-Cellular Therapies veröffentlichte positive Topline-Daten der zweiten Phase-III-Studie zu Lumateperone als Begleittherapie für Patienten mit schweren depressiven Störungen. Wie bereits bei der ersten Phase-III-Studie, deren Ergebnisse im 1. Quartal 2024 vorgelegt wurden, wiesen die Daten des aktiven Kontrollarms sowohl beim primären als auch bei den bedeutenden sekundären Endpunkten eine statistische Signifikanz und klinische Bedeutsamkeit auf. Mit Lumateperone behandelte Patienten zeigten gegenüber dem Placebo eine Verbesserung auf der Montgomery-Åsberg Depression Rating Scale (MADRS). Intra-Cellular Therapies möchte für das Medikament in der zweiten Jahreshälfte 2024 einen Zulassungsantrag auf Indikationserweiterung als Begleittherapie bei schweren depressiven Störungen einreichen. Im Falle seiner Zulassung im kommenden Jahr dürfte Caplyta (Lumateperone) noch im selben Jahr für MDD-Patienten erhältlich sein. Diese Patientenpopulation bietet eine deutlich grössere Marktchance als die bereits zugelassenen Indikationen zur Behandlung von Patienten mit Schizophrenie und bipolarer Störung.

- Annexon, um das wir unser Portfolio im 1. Quartal 2024 ergänzt haben, gab bekannt, dass eine einzige Infusion von ANX005 zu einer signifikanten Verbesserung auf der Bewertungsskala für das Guillain-Barré-Syndrom (GBS) führte. GBS ist eine schnell fortschreitende und akute neurologische Erkrankung, deren Behandlung mit ANX005, einem Antikörper zur Blockade des Komplementärfaktors C1q, eine schnellere Genesung zur Folge hatte. Im Anschluss an das positive Update stärkte das Unternehmen seine Bilanz durch die Ausgabe eines Aktienpakets in Höhe von USD 125 Mio.

- Moderna investiert massiv in sein Impfstoffprogramm zur Behandlung des respiratorischen Synzytial-Virus und legte im 2. Quartal die Ergebnisse zahlreicher Studien vor. Ein Highlight waren die positiven Phase-III-Daten zu mRNA-1083. Der Kombinationsimpfstoff gegen Influenza und COVID-19 erreichte den primären Endpunkt, da er eine stärkere Immunreaktion gegen das Influenzavirus und SARS-CoV2 bei Erwachsenen im Alter ab 50 Jahren hervorrief als die Verabreichung eines hochdosierten lizenzierten Grippeimpfstoffs (Fluzone HD) und COVID-19-Vakzins. Das Unternehmen entwickelt Einmalinjektionen mit Doppel- und Dreifachimpfstoffen gegen Influenza, RSV und SARS-CoV2, wobei die Doppelimpfungen voraussichtlich 2025 und die Dreifachimpfung 2026 auf den Markt kommen.

Negative Ergebnisse oder Updates zu Pipelineprodukten in der frühen Entwicklungsphase, die den Markterwartungen nicht entsprachen, legten unter anderem folgende Unternehmen vor:

- Macrogenics präsentierte wie oben beschrieben enttäuschende Phase-II-Daten für seinen führenden Produktkandidaten (Vobra Duo) bei Patienten mit metastasiertem kastrationsresistentem Prostatakrebs. Die Verschlechterung des Nebenwirkungsprofils von Vobra Duo und die Meldung zahlreicher Grad-5-Ereignisse (Tod) veranlasste viele Anleger dazu, den Produktkandidaten völlig abzuschreiben.

- Sage Therapeutics, das sich immer noch nicht von den Folgen des 2023 erhaltenen Complete Response Letter (CRL) für Zuranolone bei schweren depressiven Störungen erholt hat, lanciert mit seinem Partner Biogen derzeit Zurzuvae für Frauen mit postpartaler Depression (PPD). Das Unternehmen investiert in seine Produktpipeline, die mit Dalzanemdor (SAGE-718) einen wichtigen Mid-Stage-Wirkstoff enthält. SAGE-718 erzielte im Rahmen eines Phase-II-Versuchs keine Verbesserung der kognitiven Beeinträchtigungen bei Parkinson-Patienten gegenüber dem Placebo. In der zweiten Jahreshälfte 2024 werden die Daten weiterer Phase-II-Versuche veröffentlicht, an denen SAGE-718 an Patienten mit Alzheimer- und Huntington-Krankheit getestet wird.

- Immunocore enttäuschte diejenigen Anleger, deren Hauptaugenmerk der objektiven Ansprechrate (ORR) von Tebentafusp galt. Da immunonkologische Wirkstoffe wenig oder keine Tumorverkleinerung, sondern eher eine langfristige Krankheitskontrolle erreichen, die zu einem Überlebensvorteil führt, sank die Bewertung des Unternehmens nach Veröffentlichung von Studienergebnissen für das PRAME-Programm des Unternehmens.

Zum weiteren Newsflow unserer Portfoliounternehmen im 2. Quartal 2024 zählten eine Produktzulassung und eine wichtige Indikationserweiterung:

- Moderna erhielt für seinen RSV-Impfstoff mRESVIA die Zulassung von der FDA und eine Empfehlung der CDC.

- Vyvgart Hytrulo, die von Argenx entwickelte subkutane Vyvgart-Variante, wurde in den USA zur Behandlung von Patienten mit chronisch inflammatorischer demyelinisierender Polyradikuloneuropathie (CIDP) zugelassen.

Die Fülle an M&A-Aktivitäten und Deals für Medikamentenentwickler mit hohem Transaktionswert, die wir Ende 2023 beobachten konnten, hat in der ersten Jahreshälfte 2024 nachgelassen, in der nur kleinere Transaktionen stattfanden. BB Biotech hat an keiner dieser kleineren bis mittelgrossen öffentlichen M&A-Transaktionen partizipiert. Vertex, unser Portfoliounternehmen mit der höchsten Marktkapitalisierung, investiert weiter in externe Innovationen und gab die Übernahme von Alpine Immune für USD 4.9 Mrd. zur Stärkung seiner Pipeline an Nierenmedikamenten bekannt.

Zu den sonstigen nennenswerten Aktivitäten unserer Portfoliounternehmen zählte der bedeutende Abschluss eines Kaufvertrags zwischen Agios und Royalty Pharma über die Rechte an Lizenzgebühren für Vorasidenib. Laut dem Vertrag hat Agios bei Zulassung Vorasidenibs durch die FDA Anspruch auf insgesamt USD 1.1 Mrd. Als PDUFA-Termin wurde der 20. August 2024 festgelegt. Ferner kündigte Incyte ein Aktienrückkaufprogramm an, in dessen Rahmen es 33.3 Mio. Aktien im Wert von USD 2 Mrd. zurückkauft. Incyte begründet diese Massnahme mit der deutlichen Unterbewertung des Unternehmens und einem gestiegenen Vertrauen in die Produktpipeline.

Ausblick für 2024

Im 2. Halbjahr 2024 dürften mehrere Faktoren die Ausprägung der Biotechlandschaft und die Performance von BB Biotech entscheidend beeinflussen.

Von zentraler Bedeutung für Investments im Biotechsektor bleiben die Zinsentscheidungen der Notenbanken. Die Bewertungen des Sektors reagieren besonders anfällig auf Zinsentwicklungen aufgrund der langfristigen Ausrichtung der erwarteten Renditen. Anleger verfolgen daher aufmerksam mögliche Zinsanpassungen, die sich voraussichtlich zum Jahresende auf die Kapitalflüsse in den Biotechsektor auswirken.

Die anstehenden Präsidentschaftswahlen in den USA und eine mögliche Verschiebung der Machtverhältnisse im Kongress stellen kritische Faktoren dar, die es im Auge zu behalten gilt. Gesundheitspolitik und Arzneimittelpreise bestimmten zwar nicht die Debatten zu Beginn des US-Wahlkampfes, aber gewisse Themen, wie etwa die Preisgestaltung von Adipositasmedikamenten, könnten demnächst stärker in den Vordergrund rücken. Politische Entwicklungen in diesen Bereichen werden genau beobachtet, um deren mögliche Auswirkungen auf den Sektor einzuschätzen.

Viele unserer Portfoliounternehmen haben ihre Finanzlage gestärkt und ihren Wachstumskurs besser abgesichert. Zudem erreichten Alnylam, Intra-Cellular Therapies und Agios im 2. Quartal wichtige Meilensteine. Diese Faktoren tragen dazu bei, Qualität und Wachstumspotenzial unseres Portfolios zu verbessern. Wir erwarten von folgenden Portfoliounternehmen einen starken Newsflow:

- Arvinas dürfte zulassungsrelevante Topline-Daten seiner Phase-III-Studie Veritac-2 zu Vepdegestrant als Monotherapie zur Zweitlinienbehandlung bei Patientinnen mit HR+/HER- metastatischem Brustkrebs vorlegen.

- Scholar Rock und Biohaven haben die Veröffentlichung von Topline-Daten ihrer Phase-III-Studie zu TGF-β-Antikörpern für die Behandlung spinaler Muskelatrophie angekündigt.

- Revolution Medicines wird voraussichtlich weitere klinische Daten zu seinem KRAS-Multi-Inhibitor RMC-6236 und seinem KRAS-G12D-Inhibitor RMC-9805 präsentieren.

- Black Diamond dürfte erste Phase-II-Daten zu BDTX-1535 als Zweit- und Drittlinientherapie bei NSCLC-Patienten mit EGFR-Mutationen bekannt geben.

- Macrogenics wird ein Update zur Phase-II-Studie TAMARACK für Vobra Duo bei Patienten mit metastatischem kastrationsresistentem Prostatakrebs veröffentlichen.

- Edgewise Therapeutics plant die Bekanntgabe von Daten der Machbarkeitsstudie zu EDG-7500 bei Patienten mit hypertropher Kardiomyopathie sowie weiterer Versuchsdaten zu Sevasemten bei Patienten mit Muskeldystrophie Typ Duchenne/Becker.

- Rivus Pharmaceuticals wird vermutlich klinische Phase-IIa-Daten für seinen mitochondrialen Stoffwechselbeschleuniger HU6 bei mit Adipositas-assoziierter HFpEF vorlegen, die Anleger möglicherweise zu weiteren Serie-B-Investitionen veranlassen, darunter auch BB Biotech.

- Relay Therapeutics dürfte Topline-Daten zur Sicherheit und Wirksamkeit seines PI3Kα-Inhibitors RLY-2608 als Zweifachtherapie (endokrine Therapie plus RLAY-2608) und als Dreifachtherapie (endokrine Therapie, RLY-2608 plus CDK4/6-Inhibitor Ribociclib) präsentieren.

Für das 2. Halbjahr 2024 wird unter anderem die Zulassung folgender Produkte erwartet:

- Crinecerfont von Neurocrine zur Behandlung von Kindern, Jugendlichen und Erwachsenen mit kongenitaler Nebennierenhyperplasie

- Olezarsen von Ionis bei familiärem Chylomikronämie-Syndrom

- Axatilimab von Incyte und Syndax als Therapie bei chronischer Graft-versus-Host-Disease nach erfolgloser Behandlung mit wenigstens zwei Systemtherapien

Mit der Umsetzung des Inflation Reduction Act (IRA) wird die Kostenkontrolle immer stärker in den Mittelpunkt des US-Gesundheitssystems rücken. Die ausgehandelten Preissenkungen für die ersten zehn Medikamente werden im Herbst 2024 bekannt gegeben und deren Umsetzung steht 2026/27 an. Die weiteren Entwicklungen gilt es aufmerksam zu verfolgen.

Der Ablauf des Patentschutzes für etablierte Medikamente wird voraussichtlich weitere M&A-Transaktionen begünstigen. Mögliche Übernahmeziele zeichnen sich dabei durch attraktive Bewertungen und vielversprechende Produkte und Produktkandidaten aus. Nach einem verhaltenen Jahresstart mit überwiegend kleineren Übernahmen rechnen wir damit, dass Pharmaunternehmen ihre M&A-Aktivitäten im 2. Halbjahr verstärken.

Biotechunternehmen mit einer attraktiven Pipeline und Finanzierungsbedarf finden an den Kapitalmärkten bessere Bedingungen vor. Denn unter Anlegern zeigt sich wieder die Bereitschaft, diese Unternehmen zu unterstützen und deren unabhängige Weiterentwicklung zu fördern. Und obwohl sich die IPO-Aktivitäten in Grenzen hielten, dürfte die Branche mehr Aufmerksamkeit seitens der Anleger auf sich ziehen, sprich Anlagemittel. BB Biotech stuft die Aussichten des Biotechsektors und ihres Portfolios weiterhin optimistisch ein. Wir sind angesichts der Kombination aus stärkeren Fundamentaldaten, zu erwartenden klinischen Meilensteinen und einer günstigen Dynamik an den Kapitalmärkten gut positioniert, um Chancen zu nutzen und Herausforderungen im laufenden Jahr zu meistern.

Für das von Ihnen entgegengebrachte Vertrauen bedanken wir uns.

Der Verwaltungsrat der BB Biotech AG

Dr. Thomas von Planta

Präsident

Dr. Clive Meanwell

Vizepräsident

Laura Hamill

Mitglied

Dr. Pearl Huang

Mitglied

Camilla Soenderby

Mitglied

Prof. Dr. Mads Krogsgaard Thomsen

Mitglied